-

美思报告|药店顾客流失的真相

时间:2023-11-15 14:29:44来源:-以网络的力量推动口碑行业发展! 作者:佚名点击:

11月14日,“穿越困局,韧性增长”2023年美思会在山东青岛盛大开幕。会上,中康科技商用数据事业部高级研究总监严砺寒以《洞察:顾客流失的真相》为主题,对零售药店客流流失的现状、成因、未来方向等进行了深度剖析。

中康科技商用数据事业部高级研究总监严砺寒

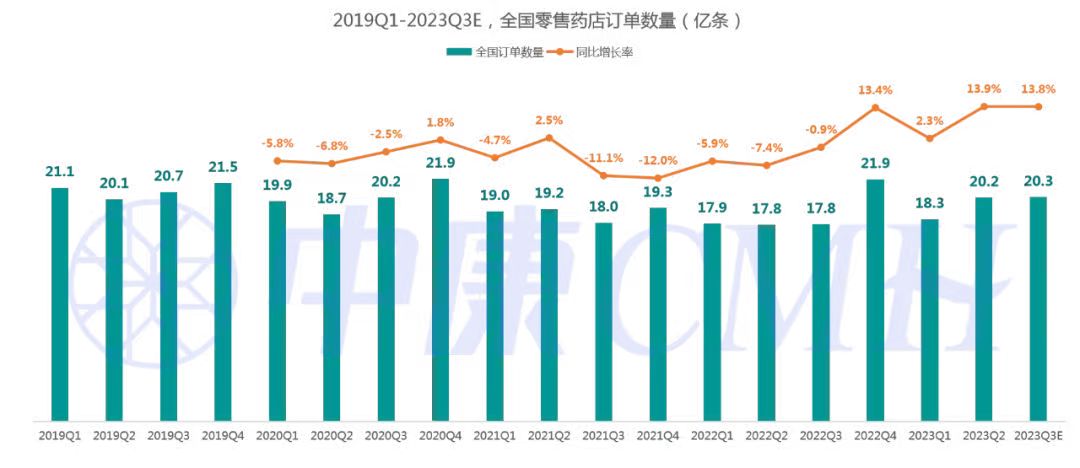

全国零售药店订单量缓慢下滑

从趋势看,全国零售药店订单总量呈现略有下滑的趋势。与此同时,根据中康药店通数据,全国药店数量仍在持续增长,预计到2023年3季度,将达到66.9万家,当前存量市场的竞争对客流和订单的分流效应明显。不少药店也反馈,今年的客流出现了不同程度的下滑。

数据来源:中康科技药店通系统&瓴西系统;

订单数量=全国门店总数 * 店均订单数

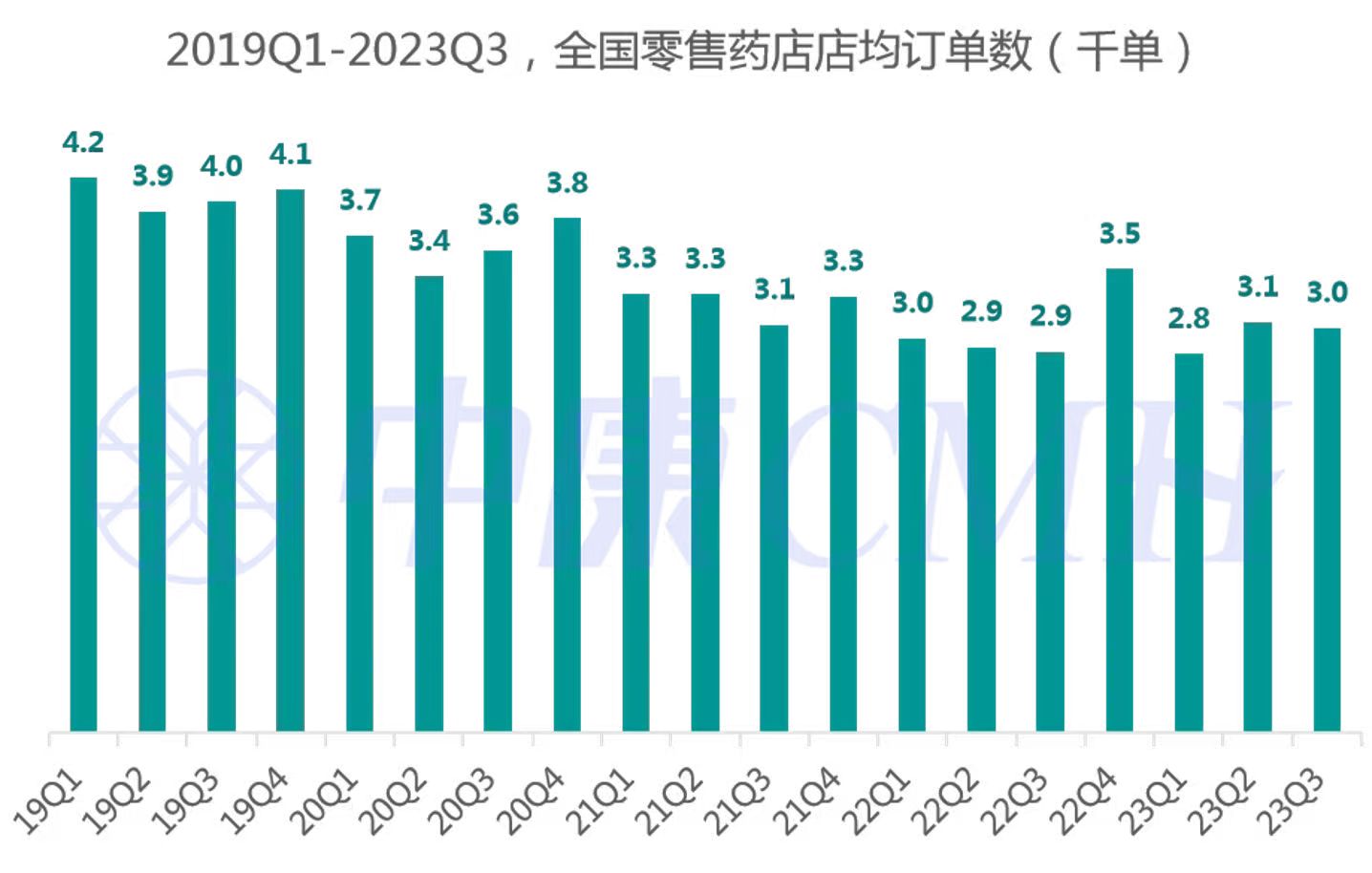

据瓴西系统数据显示,2019年至2023年第三季,全国零售药店店均订单数量明显下滑,从每季度约4000张订单下滑到2800-3000张,下滑幅度近1/3。

数据来源:中康科技瓴西系统

零售药店客流流失成因剖析

据中康数据,截至2023年6月,全国药店数量已超过65万,行业竞争进一步加剧,瓜分客流。严砺寒基于大数据,从医改政策、集采、线上购药发展等不同维度,深度解析了零售药店客流流失的原因。

门诊共济后,部分患者回流医疗机构

2021年4月,国务院办公厅印发了《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见》,明确调整统筹基金以及个人账户结构,增加统筹基金主要用于门诊共济保障,提高参保人员门诊待遇。2023年1月1日,全国陆续开始执行医保个账改革。目前,各省份都已就职工医保个人账户改革实施细则发文,盘活个人账户资金与统筹账户资金的同时,增强门诊共济保障能力。

这一保障也惠及到了药店渠道。2月15日,国家医保局发布《国家医疗保障局办公室关于进一步做好定点零售药店纳入门诊统筹管理的通知》,宣布将符合条件的定点零售药店纳入门诊统筹管理。截至今年8月,已有25个省份约14.14万家定点零售药店开通了门诊统筹报销服务,累计结算1.74亿人次,结算医保基金69.36亿元。

这一变化对药店而言是机遇,同样也是挑战。

首先,针对门诊统筹,药店较于基层医疗机构更加尴尬。处方来源被动、医院处方流出动力不足、处方的管控和风险责任不明确等致使药店和患者都处于较为尴尬的境地。电子处方流转平台受技术等因素限制,大多数省份暂未建成打通。

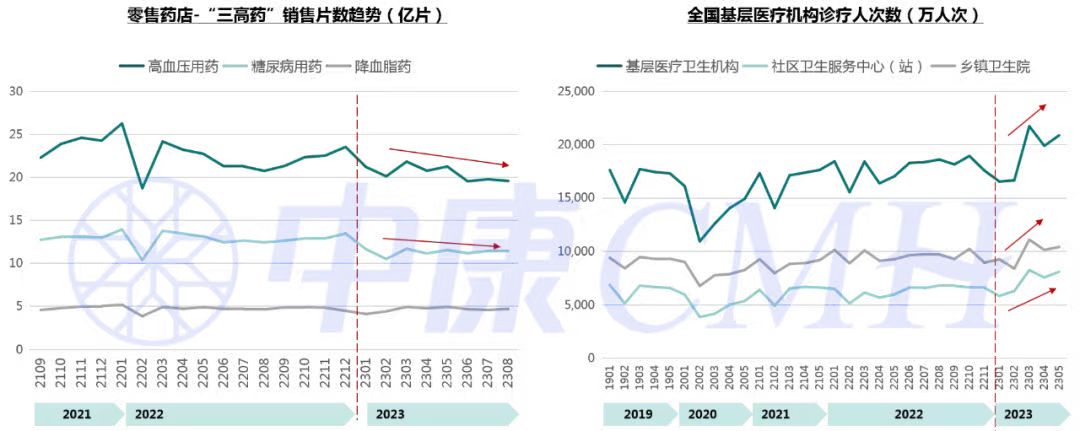

其次,门诊共济后,逐渐将多发病、常见病的普通门诊医疗费用纳入统筹基金支付范围,更多民众从药店转去了医院、基层医疗机构等,药店客流进一步减少。家庭共济拓宽使用者范围,也导致更多的个人账户资金流向医疗机构,包括社区卫生服务中心。中康CMH数据显示,门诊共济执行后,高血压、糖尿病等慢病品类在零售市场销售片数出现明显下滑,反之,基层医疗机构诊疗人次出现回升,达到历史同期最高。

数据来源:中康CMH

疫情、流感囤货,药店库存转为社会库存

2022年末2023年初,受疫情放开、流感等因素影响,医药零售“四类药”出现爆发式增长。随着影响降低,今年7-8月均出现销售额下降。据中康CMH数据,7月份零售药店市场销售额总额为406亿元,同比、环比均出现下降,同比去年销售额下降2.5%。

从订单贡献来看,爆发式增长后,“四类药”对门店订单数的贡献均出现明显下滑,尤其感冒/清热、止咳品类。

线上购药转化,医药电商渗透率提高

受疫情影响,我国医药电商的销售占比与渗透率持续提升。严砺寒指出,疫情培养消费者更习惯通过电商平台找药/囤药,并将在未来同场景下使用固定渠道。“疫情暴发伴随着网售处方药解禁,B2C渠道重要性日趋提升,规模增速在2021年达到顶峰并持续保持双位数增长。其中,滋补保健、维矿、胃肠道等日常使用药品是主要驱动品类。”

随着医药电商人群渗透越来越高,线上购药心智逐步养成。中康CMH《2021年中国大健康领域消费者洞察报告》发现,有36%的消费者在电商平台购药。与此同时,我国也在陆续出台《药品网络销售监督管理办法》等相关政策,规范药品网络经营活动。

带量采购,部分价格敏感患者回流医院

近年来,国家药品集中采购政策在我国药品市场上逐渐发挥着越来越重要的作用。截至2023年10月,国家集采开展八批,共纳入306个品种,分布在各治疗领域,涉及院内院外金额3043亿元,整体呈现数量多、范围广、体量大的特点。

从中康CMH数据可发现,受集采品种价格优势影响,医院端的销售片数增速普遍高于零售端,价格敏感型患者一定程度会回流医院。以热门产品为例,阿托伐他汀钙片、二甲双胍片/缓稀片,在集采执行后均出现医院端销售片数大幅提升。

开启多元业态模式

当下,药店客流下滑的现状不可回避,但亦不可对行业失去信心。2022年《国家卫生健康统计年鉴》显示,2021年全国医疗机构就诊人次为84.7亿人次,居民治疗和药需求保持稳定。另一边,2022年65岁以上人口占比14.9%,我国步入深度老龄化阶段,健康需求进一步扩容。与此同时,疫情后国民健康保健意识再次升级,“预防&增强免疫力” 也得到了空前重视。

严砺寒表示,国民健康诉求仍保持强烈,医药/健康市场的前景依旧广阔。未来,药店升级分化将以专业驱动为核心,呈现大健康便民药房、门诊统筹药店、院边店处方药房、批零一体DTP药房、中医理疗、养生馆等不同的业态形式,不断满足消费者日益增长的多元化需求

最新文章

推荐文章

-

热门文章

-

2022年洗手液十大品牌排名2022-09-26 -

从“坐标中国”中感悟时代前进脉搏 2022-10-08 -

全球胜任力课程沙特实践 |异域殊方处,他乡遇故知2023-02-15 -

赣州南康生活垃圾焚烧发电项目烟囱顺利封顶2022-10-09 -

石景山区现代金融商会第一期“金融大讲堂”顺利举办2023-02-20 -

中国移动融通创新分享交流会暨中国移动创客马拉松大赛移动云专题赛决赛圆满落幕2022-09-26 -

河北省农业农村厅副厅长苗冰松赴聚利和集团考察调研2023-02-24 -

宝玑与艺术同行 一望而识的审美准则2022-11-28 -

针对感冒发烧是否还能佩戴角膜塑形镜的问题,爱尔眼科医院医生来解答2023-01-11 -

江西省青联召开学习贯彻全国青联十三届三次常委会扩大会议精神暨青联工作推进会2022-09-22 -

华小锦青年文化论坛为青年男女搭建交友平台2022-09-27 -

匠心构筑品质,创新引领未来,七度空间全力呵护女性健康2023-02-21 -

驻守桥头保安全,致敬铁路守桥人 2022-09-27 -

驾驶员认可、优质运力稳定,万顺叫车下半场竞争力凸显2022-09-26 -

关注亚健康,和MAXIR一起提升生命质量,让生命更健康2022-10-13

-

Copyright 2019-2029 〖〗 版权所有

本站为独立站点,不属于任何机构。本站不提供金融投资服务,所提供的内容不构成投资建议。如您浏览本站或通过本站进入第三方网站进行金融投资行为,由此产生的财务损失,本站不承担任何经济和法律责任。市场有风险,投资需谨慎。如本文内容影响到您的合法权益(含文章中内容、图片等),请及时联系本站,本站将会进行相应处理。投诉邮箱:mike.f#qq.com